日本央行的架構由三個主要部分組成:

1. 日本銀行行政機構 – 行政機構由一個總裁和兩名副總裁組成。總裁負責日本銀行的整體管理和運營,副總裁負責支持總裁,指導不同領域的部門。

2. 日本銀行貨幣政策委員會 – 貨幣政策委員會由日本銀行行政機構成員和外部專家組成。該委員會制定貨幣政策並製定年度的貨幣政策規劃和預算。貨幣政策委員會的目標是確保價格穩定和經濟增長。

3. 日本銀行部門 – 日本銀行的各部門負責執行貨幣政策、監管銀行、管理外匯儲備等職責。其中包括貨幣政策局、金融市場局、國際局、信息系統局、財務局等。

其中最受全球投資者關注的是日本央行貨幣政策委員會,是日本央行的最高決策機構。政策委員會除了決定貨幣和金融調節的方針外,還規定其他業務執行的基本方針,擁有監督執行職務的權利。

日本央行貨幣政策委員會包括日本央行行長、2位副行長和6位審議委員。審議委員由國會任命,任期為5年,可連任一次。

現任日央行總裁為黑田東彥,其任期至2023年4月8日,隨後將由植田和男接任。

《日本銀行法》規定了日本銀行的目標,其中包括發行銀行券並進行貨幣和金融調節以及確保銀行和其他金融機構之間的資金結算順暢,從而維護金融體系的穩定。此外,日本銀行在進行貨幣和金融調節時的理念是通過實現物價穩定,為國民經濟的健康發展做出貢獻。

日本央行的通脹目標是將消費者物價指數(CPI)控制在2%左右的水平。然而,由於多種因素的影響,如經濟增長放緩、人口老齡化、出口需求下降等,日本央行一直難以實現該目標,近年來通脹往往低於目標水平。

因此,日本央行一直在採取各種貨幣政策措施來刺激通脹,包括長期的低利率和激進的量化寬鬆政策。

日本利率指的是日本商業銀行之間互相拆借所付的利率。日本利率是日本金融市場的基礎利率,其變化取決於日本央行政策委員會的決策,該委員會會在每次會議後公佈其利率決議。

日本央行利率的變化會直接影響日本金融市場的借貸以及存款利率。簡單來說:

- 當日本央行提高其基準利率時,市場上的借貸以及存款利率也會提高,進而達到放緩經濟增長的效果。

- 相反,當日本央行降低基準利率時,市場上的借貸及存款利率會降低,進而達到提高經濟增長的效果。

日本央行貨幣政策會議,也稱BoJ會議,是日本央行定期召開以就日本貨幣政策做出決策的會議。該會議一般持續兩天,委員會成員會分析日本經濟和金融市場的數據,商討國內和國際經濟狀況,並就日本貨幣政策作出決議。

由於日本利率長期處於低水平,而日本央行也極少調整利率,因此市場的焦點通常會放在日本央行貨幣政策聲明,而不是其利率決議。

日本央行每年召開8次貨幣政策會議,以下為2023年的BoJ會議時間表:

| 1 |

1月18日 |

| 2 |

3月10日 |

| 3 |

4月28日 |

| 4 |

6月16日 |

| 5 |

7月28日 |

| 6 |

9月22日 |

| 7 |

10月31日 |

| 8 |

12月19日 |

日本的經濟狀況與其他大部分國家大有不同。日本面臨人口老齡化、消費需求不足、出口需求下降等經濟問題,而這些問題導致日本經濟長期面臨通貨緊縮的問題,加上其基準利率已常年處於接近0%的水平,而我們也極少聽到日本升息或降息的消息。

綜上所述,我們可以看到常規的貨幣政策如降低基準利率不足以有效地刺激日本的經濟。為此日本央行也不斷採用一系列創新的非傳統貨幣政策工具:

1、日本QE

日本QE,所指的是日本量化寬鬆政策(Quantitative Easing,簡稱QE),QE政策最早是由日本央行開始使用。量化寬鬆的核心措施是通過購買國家債券和其他資產來增加貨幣基數,向市場注入大量現金,從而增加市場上的流動資金,以達到刺激經濟增長的效果。

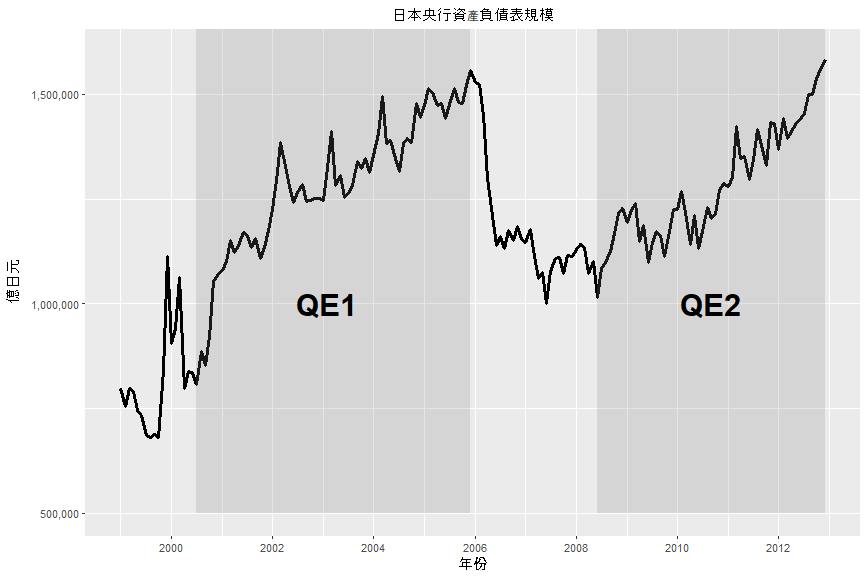

下圖中我們可以看到日本兩次量化寬鬆時其資產負債表的規模都有著明顯的增加。

2001年,雖然當時日本央行已把其基準利率降至接近0%,日本經濟仍然面臨通貨緊縮的問題(當時日本的年化CPI約為負1%),因此日本央行開啟了人類有史以來第一次量化寬鬆來刺激經濟,當年的量化寬鬆實施初期取得了一定的成效,但是由於經濟結構的深刻問題和政府政策的限制等原因,日本經濟長期停滯的問題並沒有得到實際的解決。

2008年,當日本經濟稍有好轉時,美國次貸危機爆發,全球經濟陷入衰退,日本央行不得不再次從新開啟量化寬鬆。

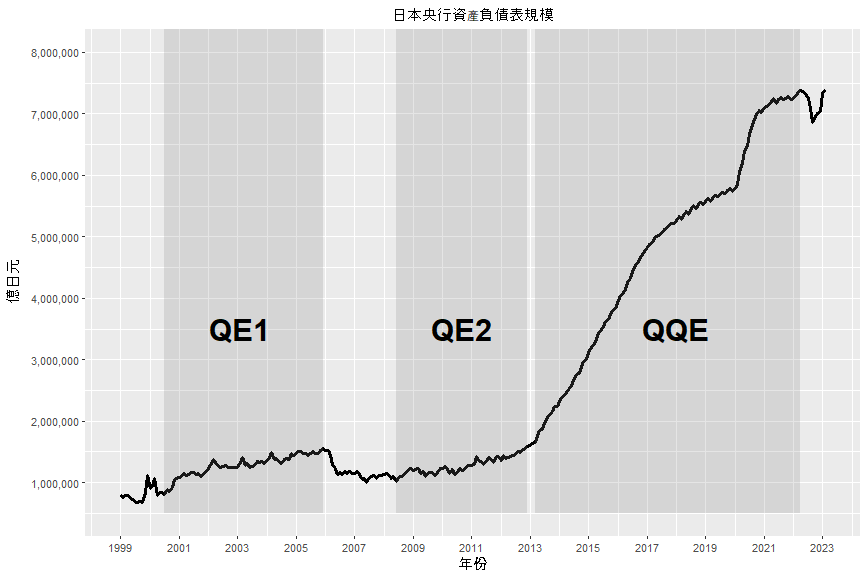

2、量化和質化寬鬆(QQE)

2013年4月,日本央行實施了一項名為 “量化和質化寬鬆政策” (Quantitative and Qualitative Easing,簡稱QQE)的貨幣政策,旨在進一步刺激日本經濟,解決長期的通貨緊縮和經濟停滯問題。

在日本QQE政策下,除了大幅擴大購買力度,日本央行將買入除了國債以外各種不同的資產,甚至包括股票。

當時日本央行的目標使每年以70萬億日元的規模購買國債和其他金融產品,以擴大央行資產負債表規模,而日本央行也在次基礎上設定了未來兩年央行資產負債表規模增長2倍的目標。

下图中我们可以看到QQE的购买力度远超过去十年的两次QE。

3、負利率政策和收益率曲線控制(YCC)

伴隨著QQE政策的還有日本央行的負利率政策以及收益率曲線控制。 2016年1月,日本將超額準備金利率下調至負0.1%。這意味著日本商業銀行需要為其所持有的超額準備金支付利息。負利率政策可以提高商業銀行放貸的動力,進而推動日本經濟增長。

2016年9月,日本央行開始實施收益率曲線控制(Yield Curve Control,簡稱YCC),旨在通過控制長期國債收益率來刺激經濟。當時YCC政策主要將日本10年期國債利率控制在0.25%以下,希望長期利率的下降可以推動經濟增長。